Зачем вообще связывать NFT и углеродные кредиты

Мир торгуется не только нефтью и металлом, но и правом «выделить» в атмосферу лишнюю тонну CO₂. Углеродные кредиты — это такие цифровые квитанции, подтверждающие, что где‑то был посажен лес, модернизирован завод или реализован другой проект, который сократил выбросы. Проблема в том, что этот рынок часто непрозрачен: одни и те же кредиты могут продавать дважды, документы теряются, а проверить их реальное происхождение сложно даже специалистам. Вот тут и появляются блокчейн и NFT — не как модное слово, а как инструмент жесткого учета. NFT позволяет «прикрепить» к каждому кредиту уникальный цифровой паспорт и отследить его путь от проекта до конечного покупателя.

Если говорить по‑простому, идея такая: каждый углеродный кредит — это не очередной скучный файл в папке, а персональный токен, который нельзя подменить или незаметно продублировать.

Базовые понятия без лишней мистики

NFT — это уникальный токен в блокчейне, что‑то вроде серийного номера с историей владения, который нельзя стереть или исправить задним числом.

Углеродный кредит — это право заявить, что вы компенсировали одну тонну CO₂ или эквивалентных парниковых газов.

Блокчейн — распределенный реестр, где все записи видны и участникам рынка, и аудиторам, что удобно для верификации «зеленых» проектов.

Как это работает: пошаговый путь углеродного кредита в NFT

Шаг 1. Верификация климатического проекта

Прежде чем думать, как токенизировать углеродные кредиты через NFT, нужно убедиться, что сами кредиты настоящие. Проект — плантация лесов, модернизация котельной, установка солнечных панелей — сначала проходит валидацию у стандартов вроде Verra или Gold Standard. Эксперты считают, сколько выбросов реально удалось сэкономить, как долго эффект будет держаться, нет ли «двойного учета». Только после этого появляются реальные кредиты с номером, отчетами, координатами и кучей сопроводительной документации. Если на этом этапе с халтурой промахнуться, позже никакой блокчейн не спасет: вы всего лишь красиво оцифруете сомнительную бумагу и усилите не доверие, а скепсис рынка.

Новички часто пропускают эту стадию, мечтая сразу о «NFT углеродные кредиты купить» и перепродать, но без надежной верификации это превращается в зеленый спекулятивный пузырь.

Шаг 2. Цифровое досье и подготовка к токенизации

Дальше собирается цифровое досье: отчеты, геоданные, фотографии, документы от сертифицирующих организаций. Это не просто прикрепленные файлы для красоты — от полноты и качества этого набора зависят цена токена и доверие к нему. На этой стадии определяют, будут ли токенизироваться уже выпущенные кредиты (ex-post) или будущие сокращения (ex-ante). Первые консервативнее, но понятнее инвесторам, вторые рискованнее, зато позволяют проекту привлечь раннее финансирование. Все ключевые параметры сводят в метаданные будущего NFT: стандарты, год выпуска, объем, географию и статус — активный или погашенный.

Одна из частых ошибок — пытаться «зашить» слишком много лишних деталей прямо в смарт‑контракт вместо аккуратного описания в метаданных, от чего система становится громоздкой и плохо масштабируется.

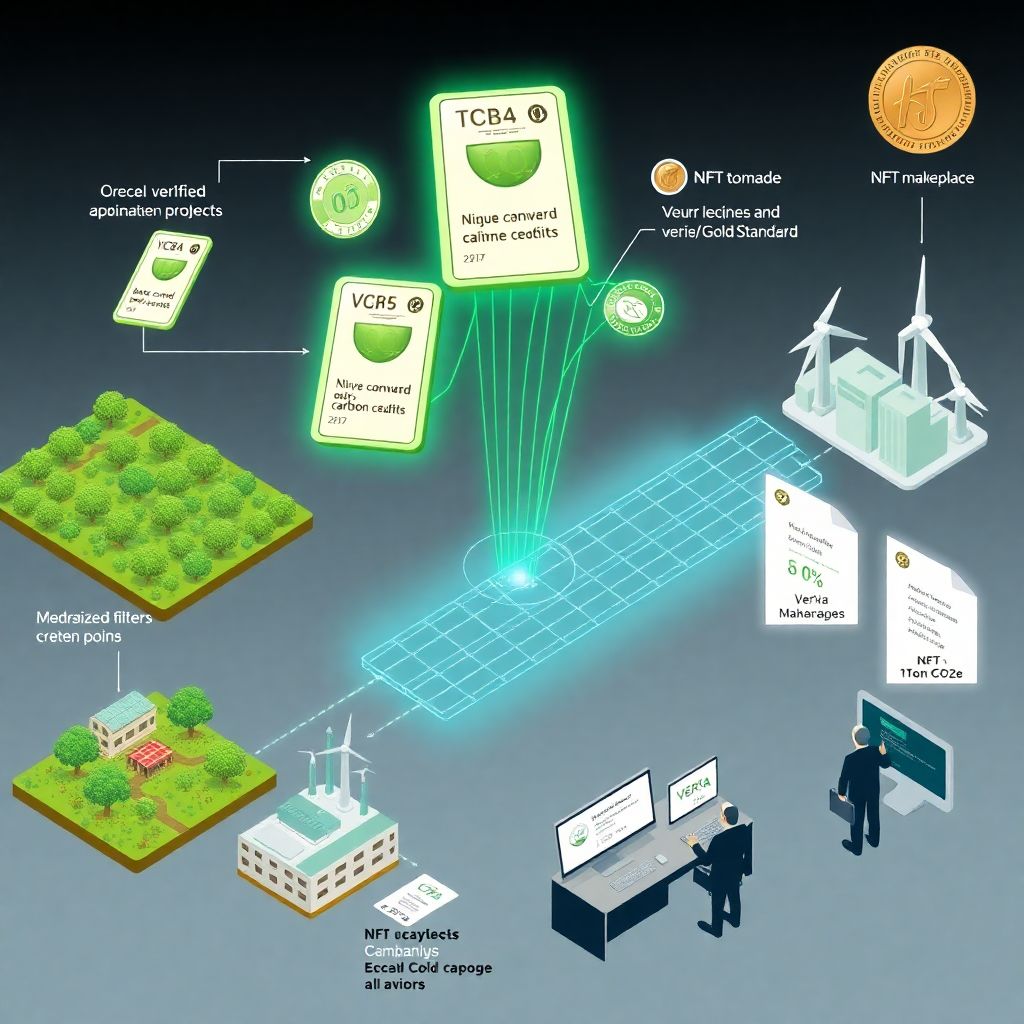

Шаг 3. Создание NFT и привязка к реестрам

Теперь самое интересное — создание токена. Смарт‑контракт задает правила жизни NFT: сколько тонн СО₂ соответствует одному токену, можно ли делить его на доли, как фиксируется «погашение» кредита, кто имеет право запускать выпуск. При корректном подходе в смарт‑контракте отражают ссылку на внешний реестр, чтобы любой желающий мог сверить токен с реальными записями стандарта. В идеале, блокчейн решения для учета и отслеживания углеродных кредитов интегрируются напрямую с официальными регистрами, а не полагаются на чьи‑то Excel‑файлы. Тогда история использования токена становится продолжением истории реального климатического актива, а не параллельной вселенной с условными данными, оторванными от действительности.

Новички нередко забывают настроить однозначное соответствие: один реальный кредит — один NFT, что открывает дорогу двойной продаже и убивает доверие к площадке почти мгновенно.

Шаг 4. Торговля на NFT‑площадках

Когда токен готов, его можно вывести на специализированный NFT marketplace для продажи углеродных кредитов. Там его покупают компании, фонды, частные инвесторы, иногда даже обычные пользователи, желающие компенсировать свой «углеродный след» от перелетов и потребления. Смарт‑контракт автоматически фиксирует переход права собственности, а покупатель всегда видит не только красивую картинку, но и набор верифицируемых метаданных и ссылок на исходные реестры. По сути, торговля углеродными кредитами на блокчейне NFT платформа превращает разрозненный рынок в единое прозрачное пространство, где легче сравнивать цены, проекты и стандарты. При грамотном интерфейсе платформа подсказывает риск‑профиль, происхождение кредитов и рекомендации по использованию — сохранить, перепродать или погасить в счет компенсации.

Ошибка многих стартапов — фокусироваться на эстетике коллекций и забывать, что здесь покупатель прежде всего ищет надежное доказательство сокращения выбросов, а не арт‑объект.

Частые ошибки новичков и как их не допустить

Ошибка 1. Ставка только на хайп, а не на реальный климатический эффект

Многие заходят в тему как будто это еще один модный DeFi‑тренд: выпустить кучу токенов, сделать красивый сайт, запустить маркетинг. Но если за токеном не стоит качественный проект, сертификация и прозрачные методики подсчета выбросов, рынок быстро понимает, что это просто спекуляция под зеленой упаковкой. Такой подход не только рушит конкретный проект, но и бьет по репутации всего направления. Инвесторы начинают осторожничать, а регуляторы усиливают давление. Гораздо разумнее начинать с малого: выбрать один‑два проверенных проекта, сделать идеальную документацию, выстроить мостики с аудиторами, а уже потом масштабироваться, опираясь на реальные кейсы, а не на слайды с прогнозами роста.

Спрос на такие токены формируется медленнее, но зато крепче: в долгую выигрывают те, кто честно показывает и сильные, и слабые стороны каждого климатического проекта.

Ошибка 2. Игнорирование юридической стороны

Вторая распространенная проблема — юридический вакуум. Не все задумываются, что токен — это не сам углеродный кредит, а цифровое представление права на него. Если в договорах между проектом, регистратором и платформой не прописано, что именно переходит покупателю и как при этом меняется запись в базовом реестре, возможны конфликты. В разных странах правила обращения углеродных кредитов различаются, а в некоторых юрисдикциях определенные схемы могут попасть под регулирование ценных бумаг. Игнорирование этого фактора оборачивается заморозкой активов и юридическими спорами.

Новичкам стоит на старте потратиться на консультацию юристов, специализирующихся на климатических рынках и финтехе, вместо того чтобы потом тушить пожар и объяснять пользователям, почему их токены застряли в серой зоне.

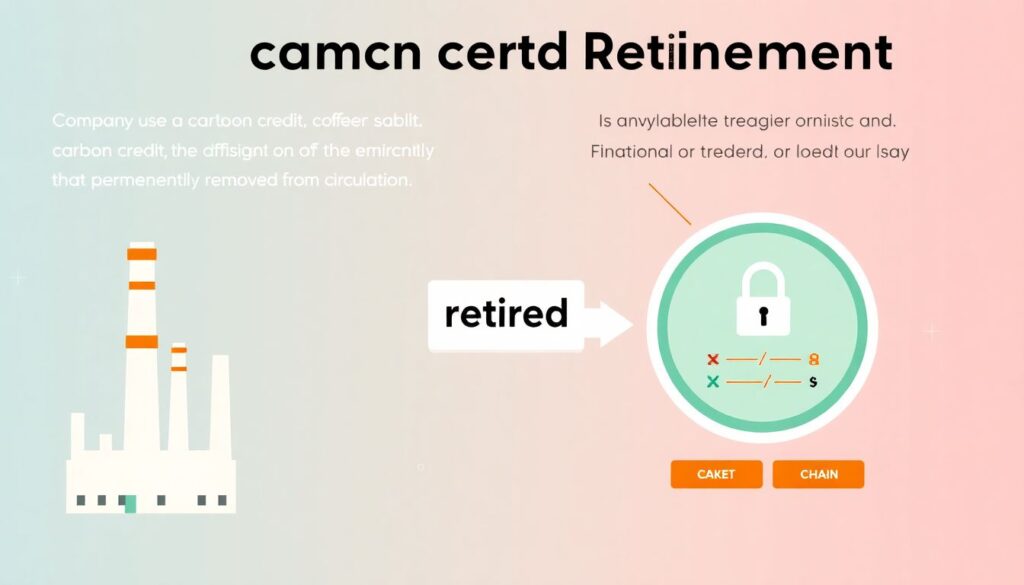

Ошибка 3. Отсутствие четкой политики «погашения»

Смысл углеродного кредита раскрывается в момент погашения: когда компания использует его для компенсации своих выбросов, он должен навсегда выйти из оборота. В ончейн‑формате это значит, что у NFT‑токена появляется необратимый статус «retired», и он больше не может быть продан. Если система не продумана, появляется риск, что кто‑то попытается перепродать уже использованный климатический эффект, что подрывает весь рынок. Правильный подход — жестко связывать ончейн‑погашение с пометкой в исходном реестре и делать этот процесс публичным: любой пользователь может увидеть, какие кредиты еще активны, а какие уже списаны.

Новички, гонясь за ликвидностью, иногда откладывают реализацию механизма погашения «на потом», превращая свою платформу в свалку сомнительных токенов, происхождение и статус которых никто не может внятно объяснить.

Ошибка 4. Сложный интерфейс и отсутствие «человеческого» языка

Еще один частый провал — интерфейс, понятный только блокчейн‑энтузиастам. Когда корпоративный менеджер по устойчивому развитию заходит на сайт и видит только технические термины и хардкорный DeFi‑слэнг, он разворачивается и уходит к привычным брокерам. А именно такие пользователи и формируют основной платежеспособный спрос. Важно не только построить архитектуру, но и объяснить ее на обычном языке: что именно человек покупает, откуда эти кредиты, как ими можно распорядиться, какие риски он берет на себя. Хорошая документация и подсказки в интерфейсе иногда важнее лишней функции смарт‑контракта.

Платформа выигрывает, когда может одинаково комфортно разговаривать и с технарями, и с ESG‑специалистами, и с обычными пользователями, компенсирующими личный след.

Советы новичкам: как зайти в тему без лишних шишек

Для тех, кто хочет инвестировать или компенсировать выбросы

Если вы хотите не строить платформу, а просто участвовать в рынке, правило первое — не спешите. Прежде чем на выбранной платформе пытаться NFT углеродные кредиты купить, посмотрите, какие стандарты лежат в основе этих токенов, есть ли ссылки на внешние реестры, можно ли проверить, не погашен ли уже этот кредит. Полезно оценить репутацию площадки: кто ее партнеры, есть ли аудиторские отчеты, как реализована процедура «retire». Также разумно начать с маленьких сумм: протестируйте покупку, перевод токена, погашение. Так вы поймете, насколько прозрачна механика, прежде чем вкладывать заметные средства и строить на этом свою климатическую стратегию как частное лицо или компания.

Не стесняйтесь задавать платформе неудобные вопросы: если ответы туманны или уходят в сторону маркетинга, это тревожный сигнал, даже если интерфейс выглядит безупречно.

Для тех, кто разрабатывает свои решения

Если вы стартап или команда, создающая свою платформу, начинайте не с выбора блокчейна, а с модели данных и процессов. Опишите, откуда приходят кредиты, как вы их проверяете, как связываете ончейн‑мир с офчейн‑реестрами, что происходит при каждом событии: выпуск, продажа, погашение. Лишь потом выбирайте технологический стек. Помните, что торговля углеродными кредитами на блокчейне NFT платформа — это не просто маркетплейс, а система доверия. Продумайте комиссии, чтобы они были приемлемы для операций с большим количеством токенов, и совместимость с разными кошельками. Заранее спланируйте интеграцию с внешними аудиторами и отчетность для корпоративных клиентов, которым нужно показывать регуляторам и инвесторам прозрачные данные.

И главное — стремитесь к максимальной совместимости с существующими стандартами, а не изобретайте свой «особенный» формат, который никто кроме вас не сможет проверить и использовать.

Перспективы: куда движется рынок NFT и углеродных кредитов

Сегодня NFT и климатические рынки только ищут устойчивую форму сотрудничества. Уже появляются пилотные проекты, где блокчейн решения для учета и отслеживания углеродных кредитов интегрируются прямо в национальные реестры или крупные добровольные программы. Для государств это шанс видеть, что реально происходит с выданными разрешениями, а для бизнеса — ускорить отчётность и упростить включение климатических активов в финансовые продукты. По мере ужесточения климатической политики спрос на прозрачные инструменты учёта будет только расти. Технологии тут играют роль не волшебной палочки, а честного регистратора: они не решают проблему выбросов сами по себе, но позволяют лучше видеть, кто реально сокращает, кто лишь меняет вывески.

В долгосрочной перспективе выигрывать будут те экосистемы, которые соединят надежную науку, понятную правовую основу и удобный пользовательский опыт, а не просто красивую обертку с модным словом «NFT marketplace для продажи углеродных кредитов».